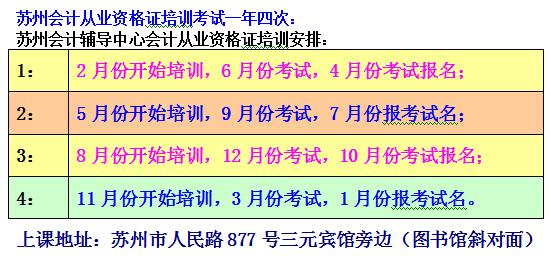

报名方式:

网上报名,报名网址: http://kj.

流程为:阅读考生须知→选择考试科目、考点、日期→网上缴费,必须在一小时内完成缴费,否则考生选择的考点和考试日期信息将与考生解除绑定,考生需重新选择考点和考试日期进行报名缴费。缴费结束后,请务必检查。在网上通过【打印报名信息】打印《江苏省会计从业资格考试报名信息表》,里面包含打印准考证具体日期等相关信息。如打印不了《江苏省会计从业资格考试报名信息表》,则说明缴费不成功。

考试科目和方式

考试科目为《财经法规与会计职业道德》、《会计基础》、《初级会计电算化》。三科连考,每科一小时。各科目必须一次性通过,方可申领会计从业资格证书。

题型题量

财经法规与职业道德:单项选择题20*1=20分;多项选择题20*2=40分;判断题20*1=20分;案例分析题2*10=20分;

会计基础:单项选择题20*1=20分;多项选择题20*2=40分;判断题20*1=20分;计算分析题2*10=20分;

会计电算化:单项选择题10*1=10分;多项选择题10*2=20分;判断题10*1=10分;实务操作题15*4=60分。

注:题库为全国会计从业资格考试题库(新版)

辅导:(会计基础,财经法规与职业道德,会计电算化三门)培训+教材=800元。

其他考生,凭从业资格考试准考*及身份*件报名给予优惠:三门课的辅导费(包括教材费)只要500元。

开班时间:循环开班,随到随学 ;详见课程表。

苏州会计培训老品牌-苏州新财教育-会计辅导中心

了解更多课程详情,咨询电话:65297668,15862370377。QQ:415838978。

报名时请认准:苏州市人民路877号三元宾馆旁边(图书馆斜对面),

新财会计辅导中心课间讲解《会计基础》:

(三)会计要素的计量

1.会计计量属性及其构成

会计计量属性是指会计要素的数量特征或外在表现形式,反映了会计要素金额的确定基础,主要包括:历史成本、重置成本、可变现净值、现值和公允价值。

具体适用范围如下:

会计计量属性:

|

计量属性 |

适用范围 |

|

历史成本 |

一般在会计要素计量时采用历史成本 |

|

重置成本 |

盘盈存货、盘盈固定资产的入账成本均采用重置成本 |

|

可变现净值 |

存货的期末计价采用成本与可变现净值孰低法 |

|

现值 |

(1)固定资产、无形资产以分期付款方式取得时,其人账成本为现值; (2)以分期收款方式销售商品,以现值确认收入; (3)确定资产减值损失时,其现值为可收回金额确认的基础; (4)融资租入固定资产入账的计量基础 |

|

公允价值 |

(1)交易性金融资产的计量基础; (2)可供出售金融资产的计量基础; (3)投资性房地产的后续计量的基础 |

2.计量属性的运用原则

(1)企业在对会计要素进行计量时,一般应当采用历史成本。

(2)采用重置成本、可变现净值、现值、公允价值计量的,应当保证所确定的会计要素金额能够持续取得并可靠计量。

例题:单选题:存货资产减值条件下的后续计量,应选择的会计计量属性是( )。

A.公允价值 B.可变现净值

C历史成本 D.现值

答:B

例题:单选题:资产按照现在购买相同或者相似资产所需支付的现金或现金等价物的金额计量的会计计量属性是( )。

A.历史成本 B.重置成本

C.公允价值 D.现值

答:B

解析:重置成本又称现行成本,是指按照当前市场条件,重新取得同样一项资产所需支付的现金或现金等价物金额。