经营杠杆反映销售量与息税前利润之间的关系,衡量销售量变动对息税前利润的影响。

1、息税前利润与盈亏平衡分析

息税前利润EBIT=销售量Q(单价P-单位变动成本V)-固定成本F

=销售量Q×单位边际贡献-固定成本F

=边际贡献总额-固定成本

当息税前利润=0时, ![]()

超过盈亏平衡点以上的额外销售量,使利润增加;销售量跌到盈亏平衡点以下时,亏损将增加。

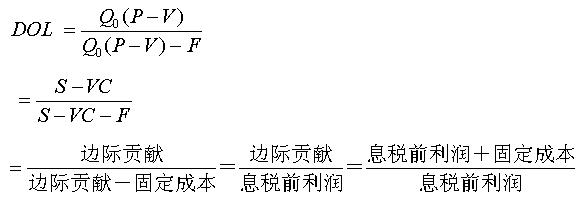

2、经营杠杆系数

经营杠杆的大小一般用经营杠杆系数表示,它是息税前利润变动率与销售量变动率之比。

式中:DOL—经营杠杆系数;

ΔEBIT—息前税前利润变动额;

EBIT—变动前息前税前利润;

ΔQ—销售变动量;

Q—变动前销售量。

为了便于应用,当产品单位变动成本、固定成本、产品单价不变时:

S—销售额;

VC—变动成本总额

EBIT0=(P-V)×Q0-F (1)

EBIT1=(P-V)×Q1-F (2)

(2)-(1)

ΔEBIT=(P-V)×(Q1 -Q0)= (P-V)×ΔQ

ΔEBIT/ EBIT0=[(P-V)*ΔQ]/[(P-V)×Q0-F]

代入经营杠杆系数的公式,可得

经营杠杆系数的简化公式为:

咨询电话:400-0808-102 咨询QQ:124015820

更多课程请点击进入:https://www.ttpx.net/com/jxgzhqjy/

学校地址:赣州市文清路永信广场16楼(南门口女人街楼上)

赣州恒企会计|赣州会计实操培训|赣州会计实操培训班

赣州恒企会计|赣州会计实操培训|赣州会计实操培训班